- 2019/4/10 9:51:18

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:@董师傅

有一种声音认为大盘指数突破3150点意味着反转行情基本上确立,3200点到3500点没有什么阻力,大盘指数走到3500点为大概率事件,而国泰君安研究所所长黄燕铭强调:“已经上车了的千万别下车,如果没上车赶紧上车。”这个看法不无道理,4~5月股市行情应该有不错表现。

踏空的公募基金入场

2月春节后攻势凌厉的上涨行情,主要由游资、私募主导,踏空的不但是散户,还有公募基金。这期间公募基金的业绩普遍滞后于行情,也逊色于大胆加仓的私募。

到了3月中下旬,行情进行了震荡,三次跌破3000点,又都全部收复,证明之前的踏空资金入场了,之后又开始上涨攻势,涨得好的不仅仅为题材股、垃圾股、妖股了,消费股、家电股、白马股等也涨了。

从股市投资风格多样化以及国泰君安的研究报告可以得出,公募基金的确大手笔入场了,而根据历史规律大资金入场行情持续至少1~2个月,那么行情high到5月是可期的,指数涨到3500点也不是不可能。

不要忘记了2800的缺口没有补,从技术分析来说这属于上涨支撑缺口,为行情持续提供了技术理论基础。

当然,这中间不会一帆风顺,上涨速度太快几乎诱发调整,不过不会影响大局。

4月为年报披露高峰

每年的4月为年报披露高峰,大公司的年报多在这个阶段披露,蓝筹股的表现相对毕竟坚挺,而高分红方案也会多起来,炒业绩的、炒高分红的资金都有用武之地,只要资金入场了,短时间内就不会离场。

经济可能已触底

高盛集团首席经济学家Jan Hatzius表示:“全球经济可能已经触底了,一些好的迹象正在出现,这可能意味着经济连续增长将从这里开始。”

而国内的中国制造业采购经理指数(PMI),33月份为50.5%,重新回到50%这个分界线,这意味着经济重新辅导扩张区间——内需的持续强劲,成为经济平稳增长的重要基础。

再加上改革红利不断释放,为股市上涨提供了舒适的大环境。

关注科创板影子股

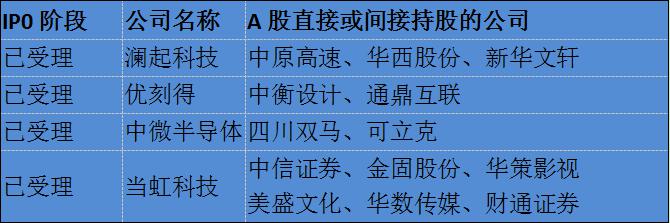

科技股历来收资金关注,这波行情也不会例外,特别是与科创板相关的影子股,值得关注。所谓影子股,就是直接或者间接持有科创板受理公司股权的股票,由于受理公司短时间无法上市,游资只能先炒这些影子股。

不是所有影子股都涨得好,持有科创板明星公司股权的股票上涨动力最强,譬如独角兽澜起科技的影子股中原高速、华西股份、新华文轩,独角兽优刻得的影子股中衡设计、通鼎互联,国内半导体设备龙头中微半导体的影子股四川双马、可立克,自带马云光环的当虹科技的影子股中信证券、金固股份、华策影视、美盛文化、华数传媒、财通证券……

本文仅代表个人观点,跟本报无关。股市有风险,投资需谨慎,本文仅作参考,实际盈亏自负。

Q&A问答

科创板打新建议

@四石居士:董师傅,科创板怎么打新哟?有没有底仓股建议?

@董师傅:科创板只能配置上交所的股票作为底仓,深交所的股票不得行。底仓股之前分析过多次,求稳定就选择波动幅度小的超级蓝筹股,譬如长江电力、上海机场之类的,商业模式简单易懂,下跌空间有限,当然也缺乏上涨的想象空间。那要配置多少市值呢?最低要求为1万元,实际上都是顶格申购,目前来看最高市值不超90万元。多说一句,澜起科技、中微半导体的基本面更好,建议顶格申购,万一中签获利空间相对更大。

虹软科技值研发占比高

@石景海:董师傅,记得报纸有一期预测过3家公司有可能登陆科创板,其中一家为华为、小米、OPPO、vivo的供应商,是不是科创板第二批受理公司中的虹软科技?

@董师傅:是的,那篇文章为《寻找科创板第一股:未来可能是这三家?》,里面预测了澜起科技、中微半导体和虹软科技,如今这三家都获得了科创板的“准生证”,获得上市的概率极高。虹软科技是智能视觉算法公司,双摄、三摄安卓手机或多或少都用到了虹软AI进行智能美颜、智能抓拍、智能虚化功能,本身并不出名只不过身为品牌手机厂商的供应商才被关注,公司研发费用占营业收入比例高达32.42%,在所有受理公司中暂棑第一名。

雄安概念股已过气

@一尘一仙:董师傅,新闻说百亿元资金投入雄安新区建设,一批项目开工,那是不是可以买雄安概念股呢?

@董师傅:不妥。查了一下,雄安商务服务中心、综合能源工程项目、垃圾处理项目、2019年春季植树项目等陆续开工,总投资过百亿元,涉及一大批上市公司,主要为环保类、园林类、工程建筑类公司,不过这些公司的股价表现参差不齐,没有出现较大波动。之所以会这样,是因为雄安概念股已过气,经过此前多番炒作,被套牢的人不少,而游资也赚够了,再热炒的可能性较小。

大华股份还能不能买?

@慵懒猫步:董师傅,海康威视贵了,能不能买大华股份?

@董师傅:个人投资者普遍有卖便宜货的心态,这要不得,理由如下:1.2018年,海康威视营业收入为498.10亿元同比增长18.86%,净利润为113.36亿元同比增长20.46%,而大华股份营业收入为236.66亿同比增长25.58%,净利润为25.29亿同比增长6.34%,从体量和盈利能力看海康威视完胜,比较后者为行业老大;2.面临的竞争压力更大,特别是华为等后来者的追赶势头迅猛,一个不好很可能被弯道超车;3.控股股东、公司高管不断坚持,这对持股信心造成打击。

怎么看天齐锂业年报

@Woken:董师傅,你怎么看天齐锂业年报。

@董师傅:中规中矩。2018年公司营业收入为62.44亿元同比增长14.16%,净利润22.00亿同比增长2.57%,净利润增速下滑厉害,好在核心的锂矿业务的毛利率并没有下降,还同比上升0.22%达到71.89%,继续维持超高毛利率;公司财务费用暴涨,说明运营成本猛增,不是好事情;研发费用为0.49亿,仅为去年收入的0.79%,偏低,不过考虑其为新能源产业链上游占据矿产资源的公司,研发费用低点也可以理解。

请关注董师傅微博

想了解更多的网络技巧,想追踪董师傅的最新研究成果,不妨关注董师傅的微博。如果有个人上网的心得体会,也可以跟董师傅在线交流。此外,还可以加入电脑报读者交流群:63357672,入群暗号:陈邓新。

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sin*.c*m 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcwi.com

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号