- 2022/8/4 9:29:48

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

知识付费成功让大众掏了腰包,却始终未能叩开资本市场的大门。

消散的“知识付费第一股”光环

顶着“知识付费第一股”的光环,2020年9月思维造物披露了招股说明书冲刺创业板IPO。但在更新了7版招股书,遭到三次深交所问询后,思维造物选择主动撤回IPO。

深交所8月2日披露,北京思维造物信息科技股份有限公司、湖南鑫远环境科技股份有限公司、杭州碧橙数字技术股份有限公司申请撤回发行上市申请文件,深交所决定终止对三家公司首次公开发行股票并在创业板上市的审核。

自2020年9月发起IPO冲击到如今,已经过去近两年,罗振宇创立的思维造物终于告别创业板IPO。

公开资料显示,思维造物成立于2014年6月,旗下最成功的产品为得到APP,其他产品包括罗辑思维、得到大学以及“时间的朋友”跨年演讲等。公司定位为以知识服务业务为核心,从事终身教育服务。据天眼查APP,罗振宇为思维造物的大股东和实控人,持股比例30.3%,间接持股比例在41.6%。

在递交IPO申请前,思维造物共获得了5轮外部融资,投资方包括顺为、启明创投、红杉、真格基金、华兴资本、中国文化产业投资基金等众多知名投资机构。

2020年9月,思维造物披露A股IPO招股书,拟募集10.37亿元。同年10月,北京证监局的文件显示,思维造物选择在科创板上市,随后又转战创业板。当时,思维造物一度被认为将成为“知识付费第一股”。

思维造物登陆资本市场的操作颇为不顺,2019年思维造物拟在科创板上市,2020年开始,思维造物从科创板转战创业板,到今年6月29日,思维造物共递交了七次招股书。然而,回顾这些年思维造物的成长却又是相当顺利且激进的。

招股书显示,思维造物在线上,通过“得到”App、“罗辑思维”微信公众号等平台向终身学习者提供课程、听书及电子书等产品,在线下,通过“得到大学”、“时间的朋友”跨年演讲等形式,为终身学习者提供通识教育及技能培训服务。

2016年,思维造物推出“得到”App,通过优质的师资、完备的课程体系、丰富的产品类型,为终身学习用户提供线上知识服务,在产品形态、教育供给、商业模式等方面不断创新,成为我国终身教育行业的先行者。截至2021年12月31日,“得到”App月度活跃用户数(MAU)超过300万,累计激活用户数超过4900万,累计注册用户达到2762万。

2018年思维造物推出“得到高研院”,为职场人士提供线上课程学习、线下实践转化和社交的创新学习方式。截至2021年12月31日,“得到高研院”线下校区已覆盖国内10个城市,开设198个班次,录取学员超过15000人。

招股书显示,思维造物的营收主要来自三部分:一是线上知识服务,通过得到APP交付课程、听书及电子书产品;二是线下演讲门票、广告收入,及2018年推出的得到“高研院”课程;三是实体/电子书、阅读器等电商收入。

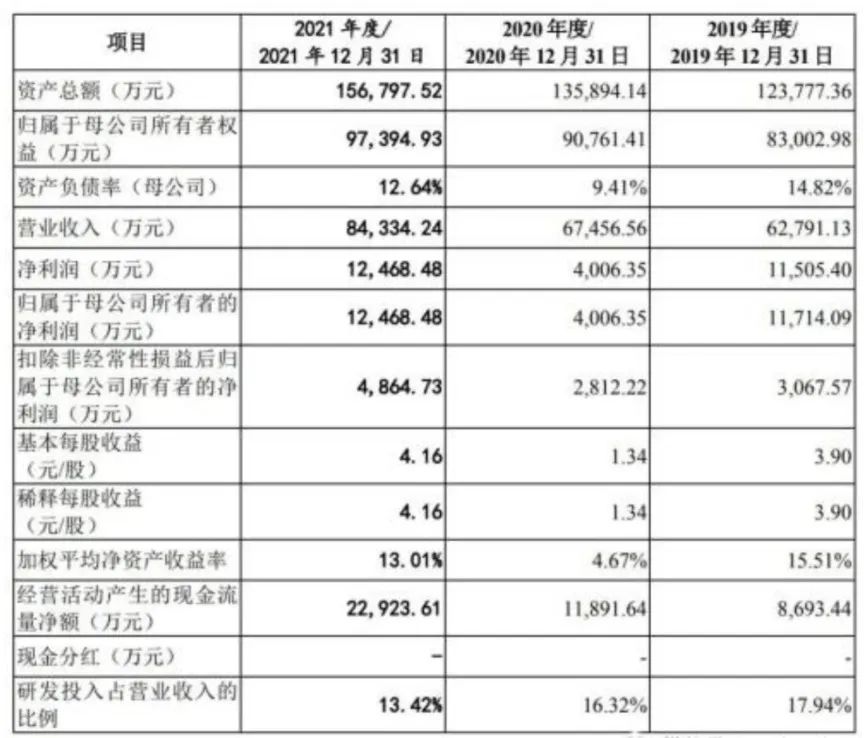

财务数据显示,2019年至2021年,思维造物营业收入分别为6.28亿元、6.75亿元及8.43亿元,净利润分别为1.15亿元、4006.35万元以及1.25亿元。

对于2019年至2021年业绩波动较大的原因,思维造物解释,2019年公司线上知识服务业务及电商业务收入分别同比下降18.75%和16.77%,线下知识服务业务收入实现了56.94%的增长,但由于整体收入占比不高,故2019年收入整体下降14.91%。

无论这样的解释是否让投资者满意,但至少说明思维造物成功地让受众群体掏腰包了,只不过随着时间的推移,愿意掏腰包或者说愿意进一步付费的人群有些撑不住企业的盈利需求了。

陷入焦虑的思维造物

顺为、启明创投、红杉、真格基金、华兴资本、中国文化产业投资基金……思维造物的背后的资本团队不可谓不华丽,逐利的资本推动思维造物快速成长的同时,也需要思维造物在营收、用户流量等数据方面给出满意的答卷,让资本能顺利找到接盘者,可问题是思维造物的扩张步伐似乎超过了知识付费行业的成长步伐。

招股说明书其实对思维造物庞杂的业务进行了梳理,其主营业务分为线上知识服务业务、线下知识服务业务、电商业务及其他,其中线上知识服务业务占比最高,2018-2020年及2021年上半年的占比分别为68.74%、66.26%、66.89%及58.83%。

而在思维造物的产品中,课程为主要产品,收入占主营业务收入的比例在40%以上。2018-2020年,思维造物课程数量从147门增加至391门,课程单价由71.45元上升至78.89元,但其课程类交易总额整体增长较慢,2020年课程类交易总额较2018年仅增长了2000余万元。与此同时,其线上知识服务业务收入则从2018年的5.07亿元下滑至2020年的4.49亿元。

在思维造物的运营中,得到APP是重要的平台。然而,2021年上半年,得到APP平均日活数从2018年的77.58万人下滑至64.21万人,平均月活数从2018年的362.25万人下滑至259.34万人。此外,充值用户数从2018年的186.43万人下滑至2020年的67.1万人,付费用户数从2018年的267.29万人下滑至2020年的185.63万人。

简而言之,得到APP日活用户数、月活用户数、充值用户数及付费用户数均持续下滑。

这样的数据恐怕很难让思维造物说服一级市场继续融资,登陆资本市场成为更好的选择,一方面能够盘活资本进出,另一方面还能寻找更多的融资渠道且打响名声,只是从结果来看,资本市场显然不会轻易松口。

竞争激烈的知识付费领域

除本身有触碰到成长流量天花板迹象外,思维造物过度依赖个人IP的运营模式也让外人颇为担心。

招股书(申报稿)提及,思维造物对创始人罗振宇、知名专家学者均有依赖的风险。其中,思维造物与优秀知识生产者的长期、稳定合作关系,是其重要的竞争优势。招股书(申报稿)介绍,如果公司未能与外部讲师、知名专家学者维持长期、稳定的合作关系,可能对公司线上知识服务业务的竞争力和收入带来一定的影响。

思维造物在招股书中坦承,罗振宇为公司的创始人及董事长,也是跨年演讲活动中的唯一主讲人、启发俱乐部主讲人。虽然跨年演讲、启发俱乐部内容是公司课程研发团队共同创作而成,但在宣传及活动组织上对罗振宇存在一定程度的依赖。

除过度依赖个人IP外,思维造物骤然上升的无形资产也让不少投资者疑虑。017、2018年思维造物账上无形资产均不足200万元,但在2019年该数值猛增超6000万元。究其背后原因,是思维造物在2019年8月作价6249.22万元间接收购了在线教育视频网站优视米100%股权。

据思维造物招股书显示,公司在2019年7月与优众赢、银杏未来的全体合伙人(王利芬、史玉柱、柳传志、耿耀华、刘伟强)签订了收购协议,在当年8月30日完成了优众赢、银杏未来全部财产份额的工商变更登记,使其成为公司全资持有的合伙企业,交易对价为6249.22万元。

伴随着上述收购的完成,思维造物2019年的财务报表也出现了较大变化。按照企业会计准则相关规定,此次股权收购不构成业务合并,按照资产合并处理,确认为“无形资产-其他”。这也导致思维造物2019年账上的无形资产出现骤增。

然而,重金收购的优视米却并未给思维造物带来可观的收益。2019年以及2020年一季度,优视米实现净利润分别约为18.72万元、3.14万元。

除内部问题引人担忧外,思维造物同样面临越来越激烈的同业竞争。中商情报发布的2021年中国知识付费平台排行榜显示,知乎、喜马拉雅、腾讯课堂、蜻蜓FM、樊登读书排名前5,得到仅排名第12位。

此外,思维造物还面临B站、抖音等企业的抢食。

从这里看,未能IPO成功或许会成为思维造物的一个转折……

编辑|张毅

Copyright © 2006-2021 电脑报官方网站 版权所有 渝ICP备10009040号-1