小红书,种草代写为何“痼疾”难医?

- 2022/8/9 14:08:50

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

【电脑报在线】在众多互联网企业纷纷停下扩张脚步,开始降本增效、抛弃“996”的当下,跨境电商出身的小红书不仅坚持大小周,在一级市场的估值也悄然达到百亿。

在众多互联网企业纷纷停下扩张脚步,开始降本增效、抛弃“996”的当下,跨境电商出身的小红书不仅坚持大小周,在一级市场的估值也悄然达到百亿。当内容社区开始推进商业化以消化高估值,用户体验就自然站到了天平的另一端。为了支撑百亿估值,小红书必须保证相应的业绩增长,显然,小红书的业务动作频繁得有些急躁——重拳治理黑灰产被诟病“一刀切”、为时过早的商业闭环成果,把忠实的内容创作者和品牌方推向岸外。逐渐“B乎化”的小红书,在“创新迭代”的口号下正经历着从“内容种草”到“综合内容平台“的调性大转变;与此同时,广告和电商两个增长点似乎都来到了瓶颈期……

“首页重复的广告越来越多,化妆品好物推荐一看就是软文。”用户椒粒已经不是第一次在首页推送刷到伪装成“种草分享”,实为品牌软广的内容,甚至有多篇内容、风格统一,表情包排布都极其相似。如果说种草是朋友圈分享,这类插入其中的软广就更像是令人不快的电视广告——以所谓的“个人体验”渗透我们的生活。而一向标榜真实的小红书并没有意识到,这样的小插曲终会酝酿成用户对平台的信任危机。拥有近2.5亿月活的小红书,定位为用户原创内容分享的社区平台,用户通过发布图文或短视频分享日常生活,主流内容板块为服饰、美妆、旅游等等。由于内容靠近交易,且用户消费能力较高,在流量红利见顶的当下,越来越受到消费品牌的青睐,成为行业眼里“最具变现潜力”的社区类平台。在内容上有着先发优势的小红书也的确迎来了“爆发式”增长。2020年新冠疫情以来,社区内容分享平台增长迅猛,到2021年上半年,由于互联网热门赛道遇冷,“新消费”概念成了风口,品牌融资加速,传统头部消费品牌的广告预算也向社交平台倾斜,小红书也进入成立八年来用户规模和营收增长最快的阶段。2021年11月,小红书宣布平台已达2亿月活。根据新榜发布的《2021年上半年小红书营销洞察报告》显示,2021年上半年,商业笔记(向平台报备的推广合作内容)数量同比增长超过149%,被投放账号数量翻倍,预估平台商单月流水逼近3亿元。尽管去年10月小红书一度深陷滤镜风波,但资本依然对这个种草社区充满热情。在2021年11月,小红书宣布完成新一轮融资,由淡马锡和腾讯领投,阿里、天图投资、元生资本等老股东跟投,投后估值超过200亿美金。而在2020年初,市场传出的小红书估值仅60亿元,高于知乎,但远不及市值约290亿美元的哔哩哔哩。从一级市场反应来看,2020年初加速商业化生态建设以改善财务表现的小红书,“可能勉强满足了市场期待”一位投资人私下对小红书的估值翻倍比较意外,“去年5月小红书就传融资100亿美元,后来不了了之,当时资方还是觉得估值太高。”商业化加速最直观的结果,映现在小红书原有内容生态上。在过去的两年时间里,小红书决心加速流量内部变现,围绕商业化目标不断迭代直播电商、信息流广告投放、商单报备和交易平台等工具。然而,和B站商业化面临的困境相似,维护良好的用户体验成了小红书商业化无法绕过的难题。大量“虚假种草”行为和重复营销内容来到了这一流量场。在小红书内部人士看来,有商业利益的分享属于软广,没有真实体验的软广属于黑灰产,“软广和黑灰产本质上与平台真实分享的初衷背道而驰”。以代写代发为主的黑灰产涉及多个平台,豆瓣、微信、淘宝等平台上也可以轻易找到大量“素人”(指粉丝量较少的普通用户)广告任务。2019年“3·15”前夕,小红书被曝出“种草”笔记代写、数据造假后,备受争议。2021年,央视再次曝光,一些平台上所谓“真人试用推荐”的种草笔记,暗藏猫腻,发帖的人可能连用都没用过。素人推广在广告代理商和商家看来是一种较为划算的营销方式。据一名广告代理中介介绍,与素人合作分三种模式,一是直接发布品牌或广告公司准备好的图文;二是在无实物的情况下,要求创作者产出广告内容;三是将产品寄给博主,以物置换原创图文。除此之外,在平台算法的支持下,“过度美化”的内容成了创作者想要吸粉或获得推荐流量的捷径。叶敏在2019年去安徽歙县游玩时,基于对景点的亲身体验写了一篇“避坑”长文,但发布后基本无人游览;而回到重庆,自己随手发布的一家网红餐厅推荐却爆了,有超过5000个赞。这是否是算法操作结果呢?叶敏的猜测,在去年十一假期后小红书针对“景点滤镜”做出的回应中得到印证。在对外回应中,小红书承认,部分用户存在过度美化笔记的情况,且社区内“避坑”类笔记展示不足,未来平台将展示更多“避坑”和“踩坑”类内容。针对黑灰产,小红书也祭出严格的审核措施,通过“机审+人审”多模型算法,对作弊行为进行实时阻拦,每天在线巡回检查存量作弊行为,迭代升级算法模型。社区平台面临的治理难题并不止于此。为了保证用户体验,小红书必须严打软广与黑灰产;但另一方面,审核收紧也难免伤及创作者权益。去年12月,小红书启动了违规营销专项治理行动,封禁了81个存在违规营销行为的品牌,24家线下商家,处理相关笔记17.26万篇、违规账号5.36万个。“宁可错杀一千,不能放过一个”,这让处于品牌和素人博主之间的广告代理公司苦不堪言。“产品特写、摆拍、刻意凸显等都可能被判定违规,小红书现在设置的产品宣传范围和尺度,大大增加了我们的投放难度,最近KOC(关键意见消费者)都找得少了。”一位广告代理商抱怨道,这种治理方式也会制约一些素人博主的产出热情,对于依靠UGC(用户产出内容)起家的小红书来说也应该“权衡一下”。

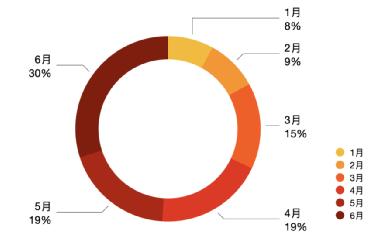

但现阶段的小红书必须放弃在“用户体验”和“优质内容产出”间实现通吃的幻想。恢复用户对平台信任,吸引商家在平台投入、打通电商闭环,无疑才是这个需要支撑起百亿估值的小巨头最看重的。自2017年小红书决心从跨境电商全面转型社区后,“卖流量”一直是平台最重要的盈利支点,也决定了其抵御风险的上限。据相关披露信息显示,2021年小红书的收入主要由广告和电商两部分组成,广告占据了80%的营收,电商收入近占20%。过于传统、单一的营收结构,导致它长年依赖上游品牌方的供给,缺乏抵御风险的能力。一旦上游品牌出现营收危机,小红书就会陷入被动境地。2021上半年,小红书广告营收的增量主要来自于头部快消品牌。《2021年上半年小红书营销洞察报告》显示,一家500强快消品牌在小红书的投放从1月的8%上涨到6月的30%。去年上半年一家500强快消品牌在小红书广告投放逐月增长而2022年第一季度,受疫情反复影响,品牌纷纷减少营销投放,不少互联网平台广告收入随之下滑。前瞻研究院数据显示,2022年一季度,互联网广告仅微增1.4%。其中,腾讯广告收入同比下滑18%。小红书想要实现2022年广告营收翻番,到达240亿元的目标,并不乐观。为了摆脱广告依赖症,小红书战略重心重新转回了电商。“之前都把小红书当成和新浪类似的产品,一个拥有极高转化率的媒介平台。”一位投资人曾认为,小红书天然的“种草”氛围和低SKU留不住交易,无法在电商层面与阿里、京东、拼多多构成竞争关系。2020年8月,小红书开放淘宝外链,但由于用户对小红书带有商业化倾向的内容接受度不高,以及平台自身的变现需求,短短一年后,小红书就以“治理软广”为由顺势关闭了带货笔记中的外链权限。这也印证了上述投资人的观察:小红书离“种草”近,但离“拔草”却很远。在断外链的同时,小红书全面梳理电商供应链,绑定账号和店铺,再次尝试打通电商闭环。新机制下,内容流量直接导向交易平台。小红书希望在交易场景中多分一杯羹,但随着品牌不断涌入,平台和品牌的关系也更加复杂。 品牌商报备动力不足2021年,小红书正式上线类似抖音星图的广告交易报备平台蒲公英,明确要求品牌和创作者进行商单报备,并按要求向平台缴纳佣金。但是品牌与平台间的博弈并没有减弱之势。从品牌方的角度来看,报备商单会被明确标注“广告”,交易转化效果大打折扣;入驻平台又要被抽佣,销售额1万以上部分按照5%抽佣,如果做直播平台还要对品牌和主播双向抽佣20%。因此,品牌有充分做私单、不报备的内在动力。尽管今年5月,小红书上线《社区商业公约》,更加强硬地表达了社区的商业规范主张,希望通过公约把交易都收束到自己手里,但现实是,品牌和博主私下达成软广合作的现象仍然屡禁不止。某国货化妆品市场负责人透露,品牌从2018年初开始投放小红书,投放预算一直在随着营收规模的增长而增长,但边际效用却在下降,2021年的曝光成本相比2020年有大约25%的上涨。“抖音佣金也就5%~7%,小红书没有完整的供应链,也没有支付体系和下游履约能力,要求这么高的抽佣比例,性价比并不高。”重庆一位广告业人士称,小红书并不是品牌唯一的选择,品牌通常也会在抖音和快手等平台进行投放,“电商生态更加完备的短视频平台同样可以放大产品与消费者的体验互动,也能帮品牌培养长期忠实用户。”

品牌商报备动力不足2021年,小红书正式上线类似抖音星图的广告交易报备平台蒲公英,明确要求品牌和创作者进行商单报备,并按要求向平台缴纳佣金。但是品牌与平台间的博弈并没有减弱之势。从品牌方的角度来看,报备商单会被明确标注“广告”,交易转化效果大打折扣;入驻平台又要被抽佣,销售额1万以上部分按照5%抽佣,如果做直播平台还要对品牌和主播双向抽佣20%。因此,品牌有充分做私单、不报备的内在动力。尽管今年5月,小红书上线《社区商业公约》,更加强硬地表达了社区的商业规范主张,希望通过公约把交易都收束到自己手里,但现实是,品牌和博主私下达成软广合作的现象仍然屡禁不止。某国货化妆品市场负责人透露,品牌从2018年初开始投放小红书,投放预算一直在随着营收规模的增长而增长,但边际效用却在下降,2021年的曝光成本相比2020年有大约25%的上涨。“抖音佣金也就5%~7%,小红书没有完整的供应链,也没有支付体系和下游履约能力,要求这么高的抽佣比例,性价比并不高。”重庆一位广告业人士称,小红书并不是品牌唯一的选择,品牌通常也会在抖音和快手等平台进行投放,“电商生态更加完备的短视频平台同样可以放大产品与消费者的体验互动,也能帮品牌培养长期忠实用户。”

小红书诞生于2015前的移动互联网创业潮中,正好赶上了“大众创业、万众创新”的跨境电商红利期,那一年网易考拉、京东全球购等多家专注跨境电商的平台,在品牌集采、仓储基建、物流各环节展开激烈竞争。时隔八年,小红书再度回到了从内容到电商的变现路上来,而电商赛道早已拥挤不堪。除了三家头部电商平台,抖音、快手、B站、知乎、大众点评等等内容平台无一都在进行着“电商化”——当平台增长规模、商业模式无法满足资本市场想象空间时,电商这个足以支撑起平台增长上限的老故事自然成为首选。但除了短视频平台抖快之外,其他内容平台的用户对于交易消费行为的嵌入并不感冒。哔哩哔哩还在为用户付费焦头烂额时,2018年才开始涉足电商的抖音去年GMV(商品成交总额)已经超8000亿元,今年抖音电商目标直接剑指万亿,与快手目标相近。要知道淘宝实现万亿GMV用了10年,攻陷下沉市场的拼多多用了四年。抖快之所以能在短时间内完成电商生态布局,一是在短视频内容逆势增长的行业进程中,收获了流量红利;二是以补贴战的方式押注直播带货,并快速形成交易闭环,最终构建起一个相对独立的电商供应链体系。从据星图数据及各大电商战报估算,今年6·18以阿里、京东、拼多多为代表的综合电商平台GMV为5826亿元,同比增长仅0.07%,而直播电商交易额达1445亿元,同比增长高达124%。相比之下,小红书不仅获客成本高于抖快,品牌商利润空间小;还要避免商业活动过度消耗平台前期建立的内容优势。就连电商变现效率,都先天落后于抖快等包袱更轻、更接近交易场的平台。内容平台在进行商业化时,一开始总是想先把KOL利用起来,但KOL的变现效率并不高。在业内人士看来,只有加上信息流广告位竞拍,变现效率才会上升,“一旦教育好品牌不要依赖头部创作者,投中腰部创作者、再从平台直接采买流量后,平台自然会迎来增长。”这正是短视频平台所擅长的。在一系列流量、政策和工具产品推动下,各行各业都能在短视频平台找到自己的定位,形成标杆效应,带动了更多品牌;与之相反,小红书一直缺乏一个强有力的广告工具,这导致其信息流广告投放效率相对较低,无法带来理想的转化。换句话讲,抖音、快手、淘宝未必需要一个“小红书”,但小红书却需要变得更像对手们。不过在这个过程中,小红书好像有点晕头转向:一边学快抖做短视频引流,一边学淘宝和京东做自营电商,还要学大众点评做本地生活服务……路该怎么走,小红书显然有点筹措。编辑|张毅

本文出自2022-07-11出版的《电脑报》2022年第27期 A.新闻周刊

(网站编辑:qiaoyun)

发稿与合作:17619887(QQ和邮箱)、yslsoso(微信)办公室电话:023-63658806不良信息举报及站务:349949@qq.com互换友链(百度>=6):349949(QQ)

Copyright © 2006-2021 电脑报官方网站 版权所有 渝ICP备10009040号-1