- 2019/3/28 17:23:11

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

吃旅游的饭,点外卖的餐

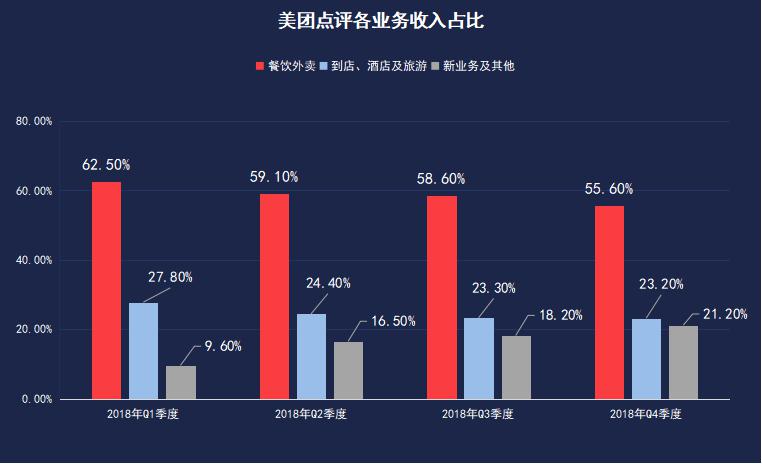

谁能想到当下通过外卖接触并服务用户的美团,实际上却是依靠旅游业务生存呢?当前看上去业务广泛的美团点评实际上分为“餐饮外卖”、“到店、酒店及旅游”、“新业务及其他”三大业务板块。

2015至2017年,美团外卖收入急剧扩张,成为美团的第一大收入来源,而酒旅业务则是稳步增长,一直稳居第二。将2018年的数据拆分成4个季度后我们发现,“餐饮外卖”的收入占比是呈下滑趋势的,而“新业务及其他”收入占比提升的同时,“到店、酒店及旅游”收入占比其实相当稳定。

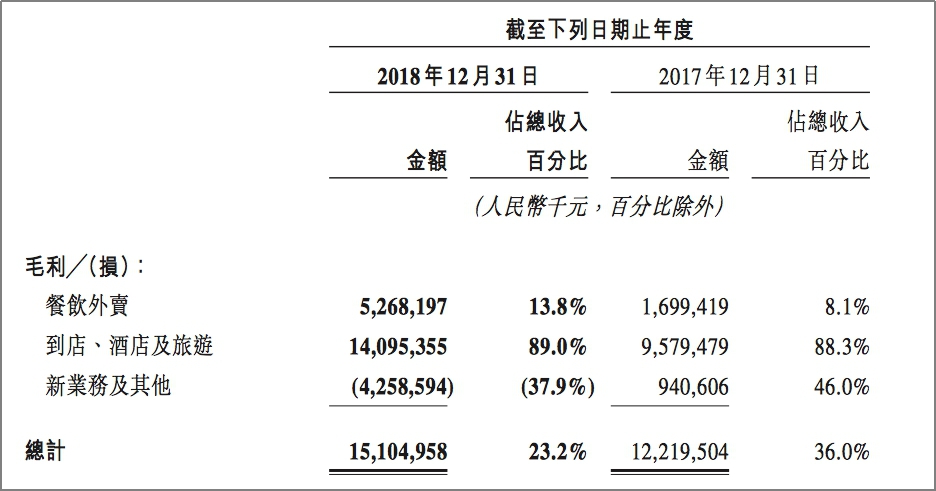

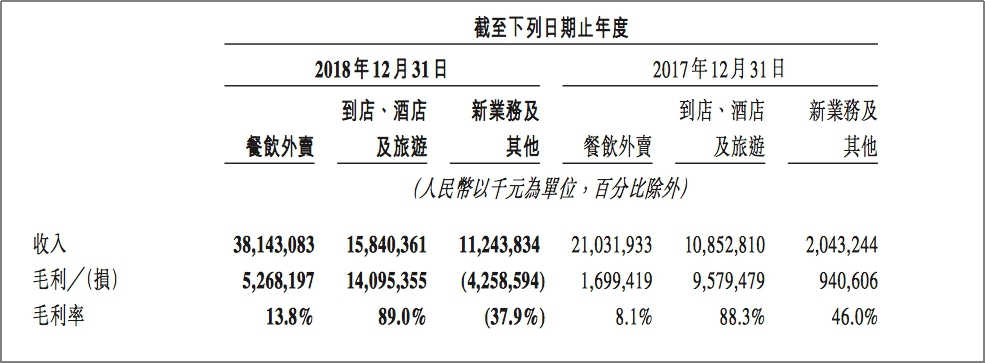

美团点评各业务收入占比的变化隐隐传出这样一个现象——在美团点评整体成长的过程中,“餐饮外卖”在内部的成长速度恐怕有放缓的趋势,“到店、酒店及旅游”则是相当稳定的存在,而进一步研究各业务利润及成本的时候发现,营收占比仅24.3%的“到店、酒店及旅游”业务板块却贡献了89%的毛利!

独撑美团盈利的“到店、酒店及旅游”业务

从营收数据对比可以发现,“到店、酒店及旅游”绝对是美团点评整个商业帝国现阶段的核心,可从2018年度的细分季度营收看,“到店、酒店及旅游”业务显然有些累了。

交易额方面 ,美团的“到店、酒店及旅游”业务交易额2018年四季度增速比3季度从14%下滑到12%,主要是因为他的酒店和旅游业务受到宏观的负面影响。Q4 实现交易金额 447亿元,同比12%,环比-9.3%。酒店间夜量达到7440万,同比增长25.6%,环比-2.2%。交易额下滑的同时,美团点评2018年四季度实现收入45.9亿元,同比48%,环比4%,可同期提升的还有变现率。

变现率过高,显然会削减商户同平台合作的意向,变现率过低,平台又赚不到足够的钱。当“到店、酒店及旅游”成为美团点评生态核心利润来源的时候,美团点评想要实现盈利,不得不提高变现率,但过高的变现率又会失去商户,其“餐饮外卖”争议很大的抽成过高、商户逃离问题就是美团点评追求变现率引起的。当然,美团的间夜量增速25.6%看似不错,但这一数值其实是持续保持下滑状态的。从2018上半年的49%到2018年3季度的35%,再到2018年4季度的25.6%,持续跌幅明显且幅度较大。

另一个要注意的是美团称高星酒店占比已经达到超过10%,但这其中有一半在其他平台的定义里面只是低星,一般低端酒店的平均间夜价格达到200元,而美团的整体平均夜间价格据他们之前披露的也才170~180元。

然而,随着竞争对手的崛起以及各大平台不断向低星级市场发力,美团真的可以依靠低价站稳市场吗?美团声称其低端用户随着年纪的增长,收入的增加,会自然而然的在他的平台上产生高端的酒店需求。而实际上,随着用户产生更高的旅游需求,他们会逐步从本地服务平台迁移到产品更丰富,价格更有优势以及服务更好的专业旅游平台。

样样稀松会令美团劳而无功?

核心利润来源“到店、酒店及旅游”业务疲态尽显,低星级市场不断被携程和飞猪蚕食、高星级市场拓展艰难,其持续“输血”供养的美团点评其它业务板块却难言乐观。

1. 只赚人气不赚钱的“餐饮外卖”:在不少美团粉的眼中,美团点评能够成长起来,靠的是用户量和高频打低频。被戏称为“新四大发明”之一的外卖无疑是“刚需+高频”的市场,外卖能为美团提供海量用户流量,凭借外卖这一高频市场获得的流量,美团能够源源不断地渗透到电影、酒店、旅游、出行、金融等众多低频领域。

自带流量属性的美团点评在流量上的确具有一定优势,2018年美团广告营销费仅33亿元,其对大众点评、摩拜的并购逻辑中显然很大部分是看上了用户的流量属性。

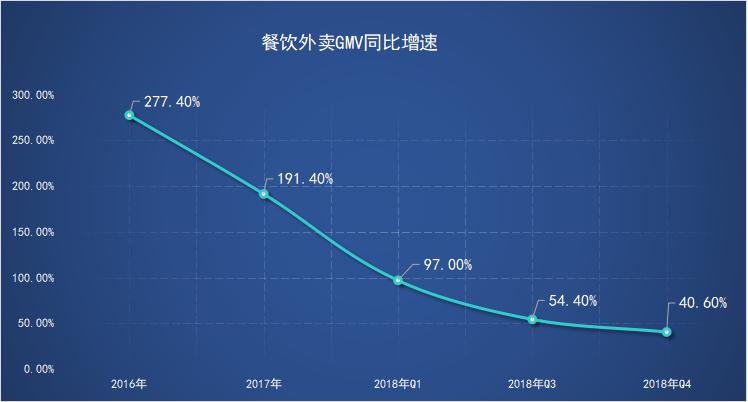

可“餐饮外卖”这样的流量担当在过去的2018年表现并不好。然而财报显示,美团餐饮外卖营收增速下降。外卖业务交易额,从2018年Q3的54%,下降至2018年Q4的41%。外卖业务佣金率,则从2018年Q3的14%,下降至Q4的13.7%。

不同于竞争对手的强势反弹,美团点评却同样在“餐饮外卖”业务板块干起了同“到店、酒店及旅游”板块一样的提高变现率。

从2017年3季度开始,美团点评“餐饮外卖”业务的变现率就在不断上升,不过其在2018年三季度达到14%后,四季度下降离0.3个百分点,显然,除了商户的反弹外,饿了么+口碑战略整合后的再次扩张让美团感受到了压力。

2.新业务亏钱的不仅是共享单车:在美团点评不断尝试拓展边界的过程中,“新业务及其他”涉足的业务领域越来越多,然而,并购摩拜单车越来越像是昏招。

从美团公布的4月份摩拜收入及成本结构看,摩拜获得的骑行收入(1.47亿元)只够弥补运营开支(1.58亿元),固定资产折旧(3.96亿元)则无法获得任何补偿。在2018年的美团点评财报也显示了摩拜乃至整个新业务板块拖后腿的问题——

·网约车司机成本从2.9亿增加到44.6亿;

·折旧费用从3.3亿增加到42.5亿;

·已售货品成品从3.0亿增长到31.3亿;

·其他外包劳动成本从1.2亿增加到20.9亿;

·摩拜重组导致费用和减值准备为35.9亿;

·呆账准备从6千万增加到28.6亿

从这些成本可以看出,18年的亏损增加主要是两部分,一是新业务扩张带来的成本增加,比如网约车和收购摩拜,二是非现金成本的折旧等等。此外, 商誉减值风险也不能完全不考虑。

“新业务及其他”业务板块虽然看上去强势无比的在拓展扩张,但其却实实在在成为了美团点评的负担,在美团点评高歌猛进的2018年里,其“新业务及其他”收入虽然从2017年时期的20亿高速成长至110亿,可毛利却从9.4亿变为亏损42.5亿。

对于整个美团点评而言,“到店、酒店及旅游”业务板块作为核心利润提供者经疲惫不堪,营收持续下滑,而流量担当“餐饮外卖”在同阿里巴巴饿了么的长期对抗中恐怕短期很难盈利,这个时候再遇到大笔亏钱的“新业务及其他”业务板块,美团点评这头巨兽恐怕真到了岌岌可危的时候了。

写在最后:别成为下一个乐视

十八般武艺样样精通的“英雄”更适合故事和演义,有野心、有欲望追求成长固然是好事儿,可拔苗助长和心急求成往往会让人把握不好“度”。从流媒体视频、版权运作上赚到了大量资金的乐视,在极短时间里将业务版图拓展至手机、电视、体育甚至汽车,而今天的美团,同样用多样化的业务缔造出了一个庞大的业务群……

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sin*.c*m 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号