- 2017/2/9 9:35:18

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

@特约作者 钟清远

作者简介:曾经的媒体人,科技媒体记者,科技专栏作者。如今投身互联网企业。《电脑报》特约记者。

科技最可怕的并不是效率提升的不够快,而是因为效率提升太快带来的失业。就像电商对线下零售业带来的巨大变革,正在兴起的人工智能浪潮有过之而无不及,它几乎对所有行业都将带来变革。今天要介绍的是保险行业,在享受人工智能带来的效率提升同时,世界各地的保险从业者却也必须面对人工智能带来的即将失业。

日本:AI替换保险巨头30%理赔部员工

2016年对日本寿险巨头Fukoku人寿保险公司的员工并不友好。

2016年最后一天,Fukoku公司宣布从17年1月起逐渐引入人工智能系统Watson系统。IBM研发了Watson人工智能系统,使Watson AI系统“可以像人类一样思考”,并“可以分析和理解所有数据,包括非结构化文本、图像、音频和视频”。根据国外媒体的报道, Watson AI系统可以实现对自然语言的互动,吸纳并处理大量数据,并转换成模型等有用的信息,能够辩论和学习,曾于2011年在智力竞赛项目《危险边缘》上击败了两个人类选手。

Watson AI系统将在Fukoku公司具体业务上发挥具体的作用。Watson AI系统将负责阅读医生撰写的医疗证明和其他文件,以收集保险理赔资金所必需的信息,比如医疗记录、住院时长和外科手术的名称,进而帮助确定保险金额。

尽管最终的赔付金额决定仍需要交由专门的人员,但Watson AI系统将使阅读医疗记录和处理其他简单程序更加有效率。Fukoku公司一位高管说:Watson人工智能系统预计可以将生产效率提高30%。

除了确定保险理赔金额,Watson AI系统还将用于阻止赔付疏忽。Watson AI系统通过核对客户的保险合同,以发现任何特殊保险条款。Fukoku公司称,Watson AI系统预计将在一个财年内核查总计约13.2万宗案例。

Watson AI系统将极大提升Fukoku公司运营的效率,同时也意味着工作被取代的相关人员不得不下岗。Fukoku公司在2016年12月30日表示,随着Watson AI系统的引入,计划有近30%的保险理赔评估部门员工将离开公司。

引入Watson AI系统,赶走保险理赔评估部门30%的员工,Fukoku公司除了人情这一点外,没有任何道理不这么做。Fukoku公司表示,除了可以有比人更高的处理效率,从成本角度来看,“雇佣”Watson AI系统也比雇佣人员更节省。根据Fukoku公司评估,购买Watson AI系统需花费约2亿日元,另外每年的维护费用预计在1500万日元左右。而裁员近30%就将为Fukoku公司每年节省约1.4亿日元开支。

AI抢走Fukoku公司员工“饭碗”的事情,同时也在日本其他保险公司发生。据日本媒体报道,日本生命保险公司已于12月内部测试该系统,而日本邮政保险公司也打算安装Watson AI系统,并且已经确定将在今年3月试运行。另外,日本第一人寿保险公司也同样采用人工检查与 AI 并行来处理支付评估,只是没有出现重大裁员。

人工智能对日本保险行业的震荡似乎不可避免。《哈佛商业评论》认为,像Watson这样的人工智能系统有望改善以知识为基础的专业,如保险和金融服务,因为它们许多业务可以“由可以编入标准步骤的工作和基于完全格式化数据的决策组成”。

美国:人工智能实现个性化定制保险方案

2016年9月中旬,一直被受关注的保险公司 Lemonade 终于在纽约开业。在 Lemonade 的平台上,用户找不到任何一个由真人担当的保险经纪人,取而代之的是一个叫“ Maya ”的人工智能系统,她会替用户计算保险利率。

除了Maya,还有Sure和Evia,这些听起来像真人名字一样的人工智能系统,看起来似乎比人类更全面。事实上,在人工智能发展最快的美国,Maya、Sure和Evia这些人工智能系统对保险行业的震荡已经渗入到方案定制、客服咨询等环节。

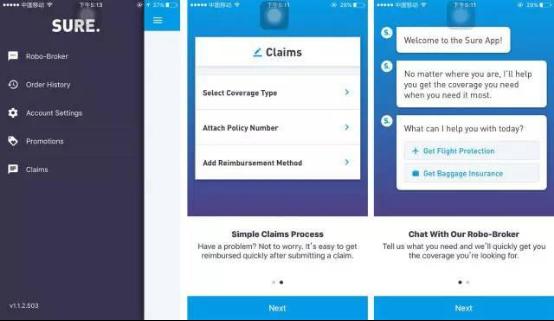

Sure:基于人工智能的按需保险定制

Sure是一款移动端按需保险应用,它区别于其他按需保险定制平台,正式其基于人工智能为软件核心技术。Sure将这项技术取名为Rober-Broker,并且已获得专利产权。Robo-Broker能够通过与客户沟通获得实时数据,来提供定制的保险方案。用户只需在Sure的app上,甚至是Facebook等社交网站上与Robo-Broker进行简短的聊天,便可以量身定制一款符合个人需求的保险方案。

Sure的目标客户为拥有保险定制需求的个人与团体,特别是频繁出差的“空中飞人”。 在Sure出现之前,人们可选择的保险方案十分有限,也无法通过咨询专业的人士来获得精准的保险信息,更无法实现保险方案的即时购买。而基于人工智能的核心技术,Sure可以根据客户的实际情况,智能提供满足客户实际需求的诸多方案。

同时,通过最新机器人代理技术,Sure已经创建了第一个24小时全天候的保险定制平台,为全球有需求的客户带来前所未有的个性化服务,破除了传统保险机械模式的局限性。

据介绍,Sure公司目前已与全美近50家拥有营业执照的保险公司达成了合作。而公司也在不久前获得了260万美元的种子投资。

Evia:看一眼车牌就做出保险方案

在美国马萨诸塞州,一家名叫Insurify的保险科技创业公司也已经用人工智能替代了人类。Insurify发布了人工智能虚拟保险代理人Evia,它可以通过一张车牌照片为你找到更好的汽车保险方案。

Insurify公司介绍,Evia是Expert Virtual Insurance Agent(虚拟保险代理专家)首字母的简称。在用户拍下车牌的照片并通过信息发送给它后,Evia会立即反馈给用户经过筛选的报价信息。其实,Evia就是一个机器人,Evia会像人类一样通过问问题验证用户的身份,并会询问用户的车是买的还是租的,之后才会开始给用户发送适合的保险计划报价。

Evia相比人类记忆有着天然的优势,仅仅“看一眼”车牌的照片就能立刻了解用户的个人信息和驾驶历史,然后再推荐适合的保险,但是Evia的功能不止如此。如果用户不理解某些保险条款,Evia也可以给用户答案。如果Evia也无法解答的问题,它会聪明的把问题转交给一个人类员工。

仅用一张照片就能得到量身定做的精确保险推荐,这无疑是一项革命性的服务升级,不过,人们同时也担心Evia被犯罪分子作为获取车主个人信息的工具。然而,人们这次似乎多虑了, Evia机智地只会提供照片中汽车的保险报价,并不会给出车主的任何信息。

和Watson AI系统一样,虽然最后的步骤还是由人类来完成,但Evia的确已经取代了保险代理人的主要工作,即咨询和交流。

投资者说

AI给保险业带来的机会与冲击

绝不是危言耸听,从全球范围来看,人工智能对保险行业的颠覆也已成为一种趋势。

如今用户有大量的资产要配置,同时随着消费升级大潮的来临,首先最突出的改变是保险定制化需求会越来越大。用户不会满足一个代理人给我推一个标准化的产品,而是希望有一个定制化的保险产品,但是现阶段的代理人很难满足这个需求。

另外,保险本身变得越来越复杂,保险是一个跨界的行业,跟汽车、跟财产,跟用户的健康医疗、跟出行等等都有紧密的结合,而跟这些行业跨界的结合会产生无数新的保险产品和新的保险机会。对于个人而言,去了解那么多的产品来匹配自己的保险需求是不可能的事情,即使专业的代理人也不能做到。可是,对于擅长处理数据的人工智能来说,这并不是太难的事情。

因此,对于整个保险行业来讲,人工智能应用与大数据的聚合是时代的趋势。不管是国内阿里、平安等互联网或者保险的巨头,还是国外,保险行业的管理者们已经重视用人工智能的应用。

人工智能是需要大量数据喂养的,需要通过大量数据的训练,而这些数据的获得往往会成为一个行业的瓶颈,如果没有大量的闭环数据或者持续数据来训练这个系统,事实上人工智能保险是难以为继的。

现在整个行业里面的情况是,数据的割裂非常严重,几乎没有公司有特别完整的数据可以产生,有些公司得意自己有很多数据,身份信息、手机号码,他在哪工作等等,但是这些数据并没有太大的用处,我们需要更闭环、更完善、更持续的数据,才能够将人工智能保险推到更高的高度。

传统的保险行业包括现在火热的互联网保险,现在都面临很大的瓶颈,还没有取得特别大的突破。因此,人工智能的出现会在很大程度上抹平这些差异,事实上目前很多大小公司处在一个相同的起跑线,没有谁比谁更先进。所以从现实情况来说,AI给保险业带来冲击的同时,对每一个玩家来说有都是机会。

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sin*.c*m 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号