- 2018/6/12 9:31:27

- 类型:转载

- 来源:

- 网站编辑:shixi01

6月11日凌晨,证监会在官网正式对外披露了《小米集团公开发行存托凭证招股说明书》。至此,小米集团(简称“小米”)成为CDR试点的首单申请企业。关于首单CDR的花落谁家的传闻终于靴子落地。

什么是CDR?

先来说说什么是DR,即Depository Receipts,存托凭证,是指在一国流通的代表外国公司有价证券的可转让凭证。按其发行或交易地点之不同,DR被冠以不同的名称,比如美国(America)的存托凭证就叫ADR,欧洲(European)的叫EDR,中国(Chinese)的自然就叫CDR。

CDR可以在基本不改变现行法律框架的基础上,实现境外上市公司回归A股。因为按照中国目前的法律框架及相关规定,注册地在海外的公司并不能直接在A股上市。而若采取CDR的方式,则相对方便很多,上市手续简单,发行成本低。

事实上,多数中概公司都是以发行存托凭证(DR)的方式在美股上市。比如大家熟知的几家在美上市的互联网巨头:阿里巴巴、京东、百度等等。

但CDR对于企业的要求是比较高的。

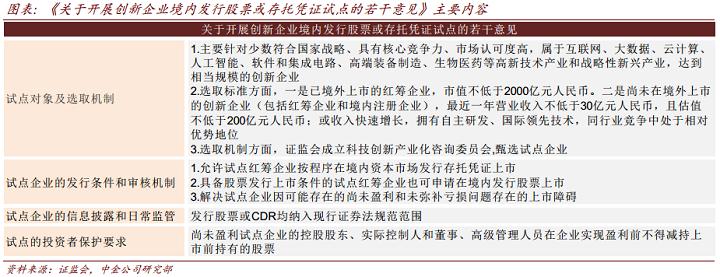

根据国务院批准执行的《关于开展创新企业境内发行股票或存托凭证(CDR)试点的若干意见》中提到。CDR试点企业锁定为互联网、大数据、云计算、人工智能软件和集成电路、高端装备制造、生物医药等高新技术产业和战略性新兴产业,有关企业市值要求不低于2000亿人币。

另一方面,相关部门目前正在积极推动‘独角兽’上市。尚未在境外上市的创新企业(包括红筹企业和境内注册企业),最近一年营业收入不低于30亿人币,且估值不低于200亿人币;或者营业收入快速增长,拥有自主研发、国际领先技术,竞争中处于相对优势地位,已符合上市门坎。

有关信息显示,目前包括阿里、腾讯、百度、网易在内的一大批互联网巨头,都有意以CDR的形式回归A股,目前各家都正在进行相关的准备工作。

显然和同行们相比,小米这次走在了前面,率先向相关机构递交了申请材料,开始CDR的审核流程。作为有望成为首家CDR上市的独角兽企业,小米在互联网、智能硬件、IoT平台、新零售等多个领域,已经成为了中国新经济的代表。

事实上,小米此次的上市之路,完全可以看作是中国资本市场拥抱新经济的一个缩影。同股不同权、H股+CDR发行、独角兽概念……拥有多个标签的小米将给后续A股的独角兽们提供更多的借鉴和示范意义。

小米究竟赚不赚钱?

而从小米的招股书中,我们也可以从中发现诸多亮点:

根据招股书披露的信息显示,2018年Q1小米实现营业收入344.12亿元,经调整经营净利润为16.99亿元,扣除非经常性损益后归属于母公司普通股股东的净利润为10.38亿元。

此外,截至2018年3月,小米Q1手机出货量达到2800万台,同比增长87.8%。IDC公布的数据显示,全球智能手机市场2018年Q1同比下滑2.9%的情况下,小米手机保持着强劲的增长势头,产销量高达116.43%,其中中国市场2018Q1的出货量为1320万台,市场份额为15.1%。

要知道,每年一季度都是手机行业的销售淡季,也即是说,预计小米手机全年的表现将会比第一季度更好。

需要特别指出的是,之前小米在香港IPO披露了其2017年经营利润为122.1亿元,经调整经营净利润为53.6亿元,净利润为亏损438.9亿元。

而此次小米CDR招股书开篇“重大事项提醒”,不仅公布了2017年小米净利润为亏损438.9亿元,还新增加了一个“公司扣除非经常性损益后归属于母公司普通股股东的净利润”为39.45亿元。值得投资者注意的是,CDR招股书仅在第353页介绍了一次小米“经调整经营净利润”为53.6亿元。

证券专家解释,CDR招股书公布的“扣除非经常性损益后归属于母公司普通股股东的净利润”与港股招股书公布的“经调整经营净利润”,两者主要差异为:股权支付费用算不算非经常性损益,要不要扣除理财产品投资收益和政府补助等。

那小米到底赚不赚钱,要看哪个数据才靠谱呢?

证券专家指出,看新经济和互联网公司是否盈利,不能单纯只看公司净利润。最重要的是看“经营利润”和“经调整经营净利润”,这两个数字,可以排出财务会计等干扰性因素,从本质上看公司的真实经营情况。

像小米这样的大型互联网科技公司,在融资时给投资人发行不少优先股,如果估值从一开始的几千万美元到了几百亿美元,这些优先股的价值也放大了很多倍,股东的财务浮盈也翻了同样倍数。但这些股东还没退出,所以他们的投资价值的提升,在财务报表里就会被认为是公司对这些股东的“负债”。

著名投资人、真格基金创始人徐小平介绍:“这类优先股带来的亏损不必担心,反而是越大越好,越大说明企业发展得越好,股份价值提升得越多。”小米净利润存在大额为负情况主要是由于优先股会计处理造成,公司估值不断上升导致优先股公允价值相应上升,使得2017年形成公允价值变动损失540.7亿元,这并不是小米实际发生的亏损,反而是小米估值急剧增长的体现。

为什么说小米是“中国版的亚马逊”?

此前,在小米向港交所递交上市申请招股书中,董事长雷军发布公开信称:

”小米不是单纯的硬件公司,而是创新驱动的互联网公司。小米的商业模式经历了考验,得到了充分验证。今天,小米走到了历史性的重要节点。面向未来,小米建立的全球化商业生态有著极具想像力的远大前景。“

经过多年的潜心打造,小米目前已经形成了全球化的商业生态。有业内人士甚至还将小米比做“中国版的亚马逊”。如果你仔细对比,就会发现此言非虚。

首先,小米和亚马逊拥有相同的企业价值观。

一直以来,小米的理念是以用户为中心,做感动人心,价格厚道的产品,甚至在今年小米6X的发布会上,雷军还专门承诺小米硬件业务的综合利润率不超过 5%。

雷军曾经在多个场合反复强调了小米的核心价值观:真诚和热爱。 雷军表示,真诚就是踏踏实实用真材实料做品质过硬、价格厚道的产品,和粉丝做朋友,用心倾听用户需求;热爱就是聚拢一批追求极致产品的兄弟姐妹,大家做自己喜欢的事情,咬定青山不放松、千难万险不回头,享受创业乐趣。

而这些,都和亚马逊一直强调的“以用户为中心”的理念不谋而合。

其次,两家拥有相似的商业模式。

亚马逊的商业模式是:依靠亏损的自营业务吸引用户,形成护城河,靠集市平台的收入和其他收入来获得利润,之后再把利润全部投入到新产品和新服务的研发创新中。无论是电商平台还是后发的云计算服务,均是如此。

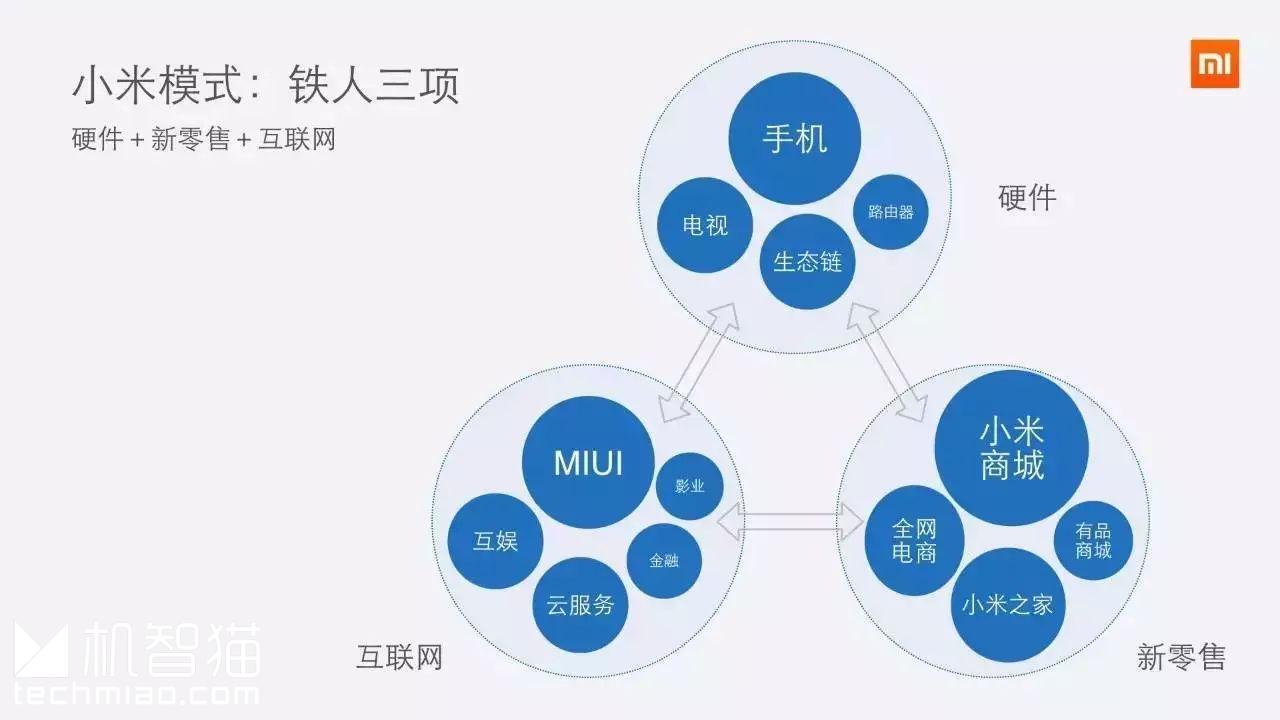

小米在CDR招股书强调了自己的“铁人三项”商业模式:硬件+新零售+互联网服务:产品紧贴硬件成本定价,通过线上线下零售渠道将产品交付到用户手中,持续为用户提供互联网服务。

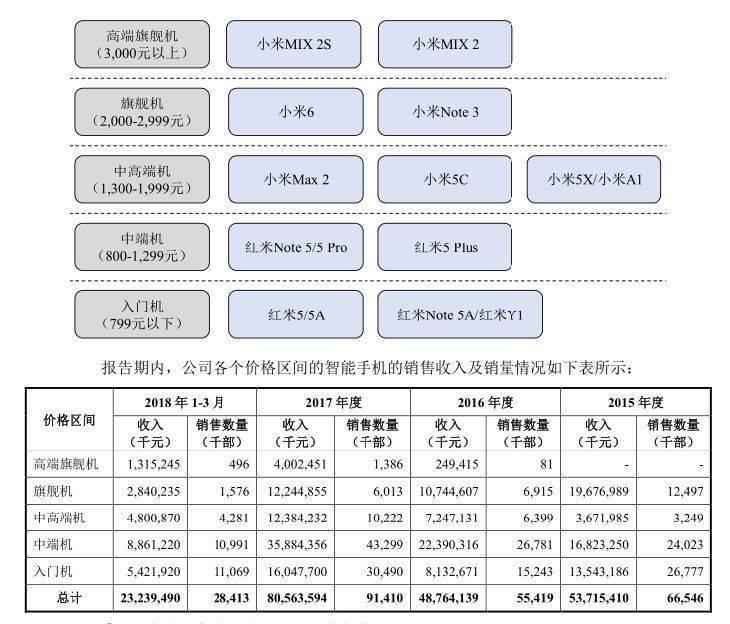

根据招股书披露的信息显示:

2018 年 1~3 月,小米高端旗舰机(3000 元以上)销量 49.6 万部,收入13.15 亿元;

旗舰机(2000~2999元)销量 157.6 万部,收入 28.40 亿元;

中高端机(1300~1999 元)销量 428.1 万部,收入 48.01 亿元;

中端机(800~1299 元)销量 1099.1 万部,收入 88.61 亿元;

入门机(799 元以下)销量 1106.9 亿元,收入 54.22 亿元。

而根据港股招股书显示,截止到2017年12月31日,小米手机2017年平均售价881.3元,销量9141万部,贡献总收入约805.64亿元。极低的硬件成本所带来的庞大用户群,是小米赖以生存的根本所在。从招股书来看,2018年第一季度,小米互联网服务收入为32.31亿元,毛利21.19亿元,毛利率达到了65.58%,毛利占比达到40%,已经超过了智能手机,互联网服务成为重要获利来源。

2015年、2016年、2017年和2018年第一季度,小米的互联网服务收入分别为32.39亿元、65.37亿元、98.96亿元和32.31亿元,毛利分别为20.99亿元、42.85亿元、63.44亿元和21.19亿元。今年第一季度的互联网收入和毛利两项数据都约等于2017年全年相应数据的三分之一。

值得注意的是,互联网服务收入和毛利占主营业务的比例,从2017年的8.65%和34.75%,分别增长到2018年第一季度的9.43%和40.18%。互联网服务比重不断增加。

最后,两家都搭建了庞大的IoT平台。

招股书还披露,同期,小米IoT平台连接了1亿台设备(不包括智能手机及笔记本电脑),以联网设备数量口径统计,小米占全球消费物联网市场份额为1.9%,亚马逊和苹果分别为1.2%和1%。截至2017年底,小米占全球消费物联网市场份额为1.7%,亚马逊和苹果均为0.9%。小米巩固了对亚马逊和苹果的领先地位。

报告期内的小米IoT和生活消费产品收入分别为86.91亿元、124.15亿元、234.48亿元和76.97亿元。仅2018年第一季度的收入达到了2017年全年的32.8%。产品层面,根据艾瑞咨询,小米盒子2017年的出货量在中国境内排名第一。另据奥维云网(AVC)的数据,4月份小米电视线上线下总出货量跃居中国第一。

有业内人士指出,即便是在最终的估值上,小米也完全可以向亚马逊看齐。

目前,亚马逊的市值已经超过了8000亿美元,2017年亚马逊的市值整体上涨了55.9%,而今年不到半年的时间里,亚马逊股价又已上涨了44%。贝佐斯也因此一跃成为全球首富,其个人身家已经超过了1300亿美元。很难想象,这是一家直到2015年才结束了长达20年连续亏损的公司。

有消息指出,目前小米基石投资者的入围竞争激烈,目前大家普遍给出的估值在750亿至850亿美元之间,其中有一批机构给出了超过800亿美元的估值,不过小米目前尚未敲定任何基石投资者。

有业内人士认为,小米750亿至850亿美元的估值依然可以说是相对保守。

传统的估值方法有很多,比如市销率、市盈率和动态市盈率、市净率、可比行业和可比公司估值等方法等等。但并不是所有的估值方法都适用于创新型公司。如果公司处于一个无边界的或者边界还不明确的行业领域,传统的估值方法就可能发生偏差,甚至不适用。比如小米和亚马逊,都属于传统估值方法还不能充分解释的情况。

比如亚马逊的市盈率就超过了200倍,如果按照这个比例算下来,小米的估值将超过千亿美元。

由此来看,小米正在成为中国版的亚马逊。

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sina.com 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号