每份保险赚24元:携程违法强卖航意险利益链调查

- 2014-1-11 15:21:58

- 类型:原创

- 来源:电脑报

- 报纸编辑:黄旭

- 作者:

【电脑报在线】“携程机票加30元保险是6.3折,不买他们的保险要7折,与当值经理电话沟通,钻石级别的客户也没有商量余地,那算了吧。”2013年12月25日,互动通控股集团总裁邓广梼无奈在微博上宣称“被迫放弃”携程网。

三令五申“禁强搭”无效果

答案是完全不用。

对航意险而言,一个普通用户很少知道的秘密是,不投航意险,也可获得赔偿。实际上,机票、车票或船票里都包含着一份强制“承运人责任保险”,俗称“座位险”——按飞机、轮渡、火车、客车乃至地铁的乘客座位计算费率,由运输方给保险公司投保,如途中发生意外致使旅客伤亡或行李损失,由运输方承担的经济赔偿责任,由保险公司支付赔款。根据2006年颁布的《国内航空运输承运人赔偿责任限额规定》,国内民用航空运输旅客伤亡赔偿最高限额为40万元。

“航意险和机票包含的保险的区别,就是花钱另外买了一份保险,一旦发生意外可以多得一份保险,但这应以自愿为主,而不是捆绑形式的强制。”对保险行业有深入研究的律师王铮对记者表示。

在王铮看来,保险合同应自愿订立,强行绑定的携程网涉嫌违反《保险法》和《消费者权益保护法》,其上述行为应由当地的工商管理部门和保险监管部门给予相应处罚。

实际上,针对携程网的这种强制绑定行为,相关部门都曾三令五申禁止强行绑定售卖航意险。

根据记者调查,早在2002年12月29日,中国保监会就下达了关于加强航空意外保险规范管理有关问题的通知,在这份发布文号为“保监发【2002】134号 ”的《通知中》,中国保监会在第三条明确规定“保险公司不得将航空意外保险随同机身责任险进行搭售,也不得通过航空公司将航空意外保险保费含入机票价格之中或者随同机票强行搭售。 ”

此后十年来,保监会等几乎每年都下达了类似的通知。2013年7月,保监会再次向各地保监局和保险公司发出通知,要求全国各地展开一场针对强制搭售保险行为的大检查,要求各地保险公司要全面清理群众反映突出的飞机票、火车票、汽车票、旅游门票等销售环节强制搭售短期意外保险问题。

不过,尽管监管层屡次清查、整治,但形形色色的强制销售行为不但没有收敛,甚至变本加厉。

靠强卖每季度进账1亿元

现在,对于微博投诉用户,携程回应方式是客服索要其订单号和联系方式“私下解决”,“微博客服也许很尽力,对于这种普遍存在的实际问题,携程官方为何不自查一下呢?”一位用户对此很不解。

黄枪调查发现,航意险承担了携程网机票业务绝大部分的利润来源——这注定了携程不可能自查更不会放弃这种模式。

“一直以来,国内航空公司给各大代理商机票价格3%的佣金加X返点。”业内人士罗继军(化名)对记者表示。罗继军在一家保险公司从业已3年,航空意外险是他所在公司经营的险种之一,携程网正是其公司的合作伙伴。

所谓X返点,是指航空公司为了促进机票代理的销售,在公开规定的代理费返点3%之后再增加百分比不等的X值返点。“航空公司的佣金政策一年不如一年,3%+X中的X不断在下降。”罗继军称,受航空公司调降机票佣金率、市场竞争加剧等因素的持续影响,携程的机票平均佣金收益一直处于下降趋势。

罗继军表示,由于机票价格透明,目前各家代理商拿到的价格差异一般不大。不过,为了抢夺客户,各家代理往往会拿出自己佣金所得的一部分让利给客户,用更低的价格来吸引客户。一些小的代理商运营成本不高,薄利多销可以维持。但是对于携程这样一个庞大的上市公司来说,让出1个点的利润就让出了一大笔的收入。所以携程的办法是:加入价格战,低价吸引客户,通过强卖保险和代金券,也就是通过“惠飞保”套餐再把利润赚回来。

2012年7月,携程网拿出5亿元开展低价促销,2013年初,携程高调推出“订机票返现金”,4月,携程又宣布参与返现的航线由之前的3000条扩大至5000条。

因此,在2013年第三季财报,携程网交出了2011年市场份额大跌11%后的最亮眼财报:其净营收15亿元,同比增长31%;净利润3亿7300万元,同比增长92%,环比增长77%,若不计股权报酬费用,净利润4亿8200万元人民币,同比增长59%,环比增长50%。

携程网的亮眼财报主要得益于飞机预订业务的增长。根据携程网财报,在每张机票收入同比下降情况下,2013年第三季票务服务营业收入为6亿零400万元人民币(9900万美元),同比增长26%。“这就是航意险对携程的贡献。”罗继军表示。

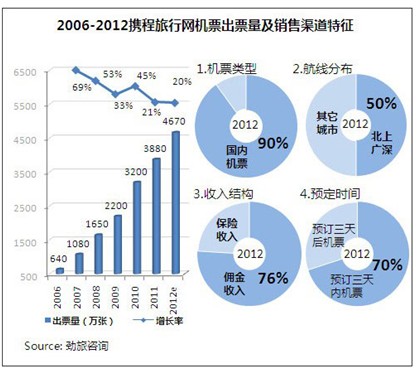

相关数据显示,2013年第三季度携程网机票出票量约为1360万张,日均出票为148000张。“哪怕以40%出票量约340万张,每份被强制绑定30元航意险计算,携程网第三季度仅仅是强卖保险进账就是1亿多元。但从我身边了解来看,被强买保险的比例绝对不止40%,甚至可以达到60%-70%。”一位财经观察人士对记者表示,而从过去几年财报来看,机票业务占携程40%整体营收。

每份保险携程赚24元

因此,对于携程网来说,搭售保险的收益很多时候甚至超过卖票本身——尽管航意险是个最低售价只有20元的“小险种”,但其背后隐藏的却是巨大的利益黑洞,甚至是一门“无本万利”的生意。

“在中国,航空意外险是遭到质疑最多的险种之一。质疑主要集中在两点:暴利+欺诈。”1月4日,某大型保险公司一位不愿意透露姓名的相关负责人对此坦言,航意险的保险期限相比其他险种时间很短,通常是飞机起飞到落地的几个小时,赔付率极低。

同时,为了最大程度地降低自身的赔付负担,大多数保险公司都对意外险进行了再分保,也就是由多家保险公司共同分担风险。另外,由于目前几乎都采用电子化保单,因此对于对于保险公司来说,航意险的成本很小,如果没有发生事故,那么每份售价20、30元的保单的成本只有几分钱。

根据民航局最新公布的数字,2013年全年,中国民航预计完成旅客运输量3.54亿人次,假设所有旅客均“人手一份”航意险,那么将会产生3.54亿份航意险。根据记者了解,2013年有关国内民航的空难只有一起7月发生的韩亚空难,遇难的两人获得了150万美元的赔偿——但这赔偿并非航意险,而是机票包含的责任险。以每份20元计算,因此,2013年航意险市场在成本几乎为零的情况下市场就可能达到71亿元。

在业内人士看来,大头都被网站拿走了。“保险公司并不赚钱,行业内的人都清楚,一份价格20元的综合交通工具意外险或航意险,保险公司往往只挣4元,80%由网站、代售点等代理方收取。”罗继军说,“渠道为王”,在保险业也是如此。航空机票售点、旅行社等保险兼业代理机构垄断着大部分航意险的保费资源,并哄抬代理手续费。

因此,对于各网站来说,搭售保险的收益甚至超过卖票本身。比如携程,30元的意外险,携程最高可以拿走24元。因此在机票价格透明化的今天,携程通过降低票价提升销量,再搭售保险的这一新模式比单独卖机票的旧模式利润更大。

不过,花几十元钱买的航空意外险,却很可能是一个冒牌货。2009年,一位梁先生在携程网购买了航意险保单之后,被平安公司告知并无此保单的投保记录。一个月后,携程网终于承认保单为假,表示假保单是“员工个人行为”且“纯属个案”。

“由于很少有人去验证真伪,航意险实际上成了很好的敛财工具。某些航意险要么投保人身份证号码是错误的,要么投保人身份证号码、受益人姓名、联系地址等栏目均为空白。若意外发生,这样的保单根本无法向保险公司索赔。”青岛警方最近破获的一起假保单案显示,其涉案虚拟保额达到1520亿余元人民币,共计38万余人受骗,每一层代理利润都超过400%。

另外,目前的航意险均是以“电子保单”为主,客户如要获得纸质保单,必须支付10-20元邮费后才能获得。对于保险公司而言,这又是一笔收入。

在业内看来,携程携程网的机票航意险,和一人离不开关系。

他就是携程网的机票事业部负责人李小平。根据记者调查,李小平原为久久票务网唯一独资人,携程网在2011年7月收购了久久票务网,李小平在加入携程网后,在负责携程机票事业部的同时,还担任了一个重要职位——携程保险总经理。

有意思的是,携程收购久久票务网是打算代理火车票,但在2013年3月,因为每张火车票强行绑定20元保险引起轩然大波,此后被保监会公开点名查处叫停。

那么,一个问题是,如果不选择携程的“惠飞保”业务呢?

“无论是否选择‘惠飞保’,都可能让你多花冤枉钱。”在罗继军看来,除了强行绑定保险,携程网上的机票可谓“猫腻多多”。他仍以1月17日记者预订的重庆飞北京航班为例,在点击“更多舱位”后,出现了一个“返32元,总价为660元”的套餐,表面看这是最便宜的,但同样自动勾选了一份20元的航意险,除非用户手动取消。同时“退改签”还显示,除了不得签转,而且如果退票就收取50%即235元的手续费。(该张机票票面价格为470元。)

所以,对于携程用户而言,最悲惨的或许是用电话订购的传统用户。去年12月23日,百度集团战略合作部运营商高级战略合作负责人项玉就无奈在微博上称“电话预定机票时,在我不知情的情况下默认为给我出了一份价值20元的保险,属于严重违反商信原则的卑劣行为。”

本文出自2014-01-13出版的《电脑报》2014年第02期 A.新闻周刊

(网站编辑:pcw2013)

读者活动

48小时点击排行

编辑推荐

论坛热帖

网站地图 | 版权声明 | 业务合作 | 友情链接 | 关于我们 | 招聘信息

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sina.com 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sina.com 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcw*.c*m

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号