- 2018/7/31 14:24:55

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

乱象1:“吸睛”产品误导消费者

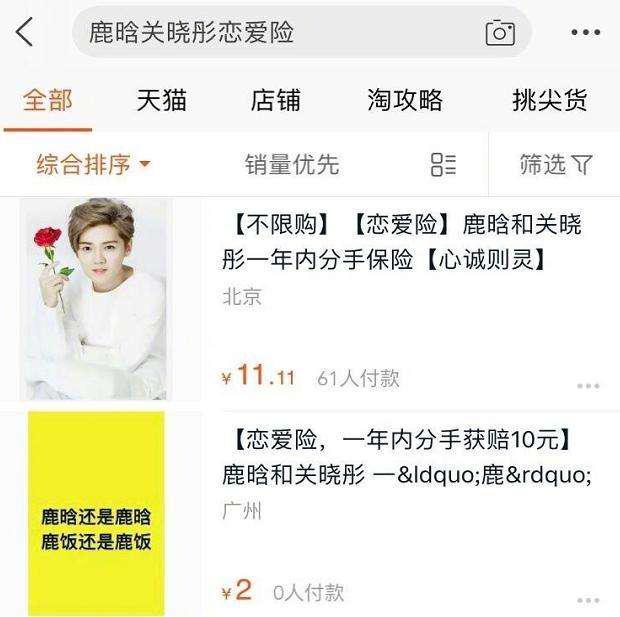

一些保险公司为了追求关注度、销售量和创新,推出了不少噱头十足的“吸睛”产品,例如,在鹿晗公布恋爱消息后,在淘宝上就出现了“鹿晗恋爱险”, 每单保费11.11元,承诺如二人一年后仍保持恋爱关系,商家便支付双倍金额,不少粉丝纷纷投保,之后衍生出多种恋爱险,什么两年期满结婚赠送婚礼策划以及199元礼金,三年期满结婚赠送婚礼策划以及299元礼等;还有买彩票老不中奖保险、失眠保险、熊孩子保险、扶老人被讹险、忘穿秋裤险、痘痘险等一系列互联网奇葩险种,险种之多保险内容之奇让人叹为观止。

奇葩的恋爱险

然而这些产品存在宣传内容不规范、网页所载格式条款内容不一致或显示不全、未明确说明免责条款、甚至还有一些很明显是存在非法集资的嫌疑对投保人的合法权益造成巨大的损害。在2015年生效的《关于促进互联网金融健康发展的指导意见》和《互联网保险业务监管暂行办法》中,明确规定了保险公司开展的互联网保险业务应当遵循安全性、保密性和稳定性原则,即明确了互联网保险的业务主体仍然是传统意义上的保险机构,不允许进行“伪创新”,更不允许利用“互联网保险”的名号实施意图侵犯社会公众财产权利、非法占有他人财物的违法犯罪行为,对于严重扰乱社会秩序、侵害有关社会关系的直接以刑法非法吸收公众存款罪、集资诈骗罪等条款予以定罪处刑。

乱象2:销售机构无资质

一些不法分子没有保险销售资质,或利用互联网平台销售虚构的保险产品、或冒用保险机构名义伪造保单、或利用高额回报非法集资。例如之前被曝光的“夸克联盟”就是一个典型的案例,该公司曾经被银保监会点名批评,认为它是“互联网公司涉嫌非法经营保险业务的典型模式”——夸克的卖点是“网络互助”,每个人只需缴纳10元初始金,每次被扣除均摊费用后,会员需为账户充值便可在保障年龄范围内一直享受保障,每人每年需缴纳100元~300元左右,提供30万元和50万元的保额,宣传粗看不错却经不起推敲,夸克“网络互助”的初始金额太低,未通过精算进行风险定价和费率厘定,不能体现保险等价原理这会导致保险的资金池容量太少,只要不到10人同时出险便可用耗尽资金池,因此这种产品的风险太大。

更糟糕的是,夸克产品的经营主体上海卓宝网络科技有限公司,其经营范围并不涵盖保险以及保险服务。网上不少互联网相互保险组织都存在同样的问题,甚至有的不法分子将虚设的“互助计划”包装成相互保险,在互联网、微博、微信平台销售,采用低门槛、先收费、无服务的形式进行诈骗。根据2015年2月保监会发布的《相互保险组织监管试行办法》,相互保险组织亦实行牌照准入制,其设立程序,适用于保险公司设立的一般规定。需经保监会批准设立,并在工商行政管理部门依法登记注册,其名称中须有“相互”或“互助”字样。此外,一般相互保险组织的初始运营资金不低于1亿元,专业性、区域性的相互保险组织,则不低于1000万元。目前,仅有一家相互保险公司是合法的(阳光农业相互保险公司)。

乱象3:受累P2P

这几年P2P火爆,保险公司也参与其中,“保险+P2P”成为互联网保险的一种创新,合作方式信用保证保险、抵押物财产保险、借款人意外险和资产保险(为账户、资金和交易提供保险服务),随着P2P平台违约事件频发,这种合作带来了许多负面影响。一些P2P平台经常夸大宣传甚至吹嘘有保险公司“兜底”,私自扩大保险增信范围,用来骗取消费者的信任,这种虚假宣传的结果往往变成保险公司踩雷,为了企稳本不在保险责任范围之内的也只好给予了赔付。

例如大名鼎鼎的E租宝就跟人保财险有合作、后者也是E租宝扯大旗的对象之一,蒙蔽了不少投资者。多说一句,这两个月P2P平台连续爆雷,6月唐小僧和联璧金融这种百亿级的P2P平台,7月上旬就有高达32家P2P平台爆雷,对保险行业造成巨大的压力,特别是一些高返平台明显是有问题的,好在银保监会发布《关于加强互联网平台保证保险业务管理的通知》,禁止与存在提供增信服务、设立资金池、非法集资等行为的互联网平台合作。

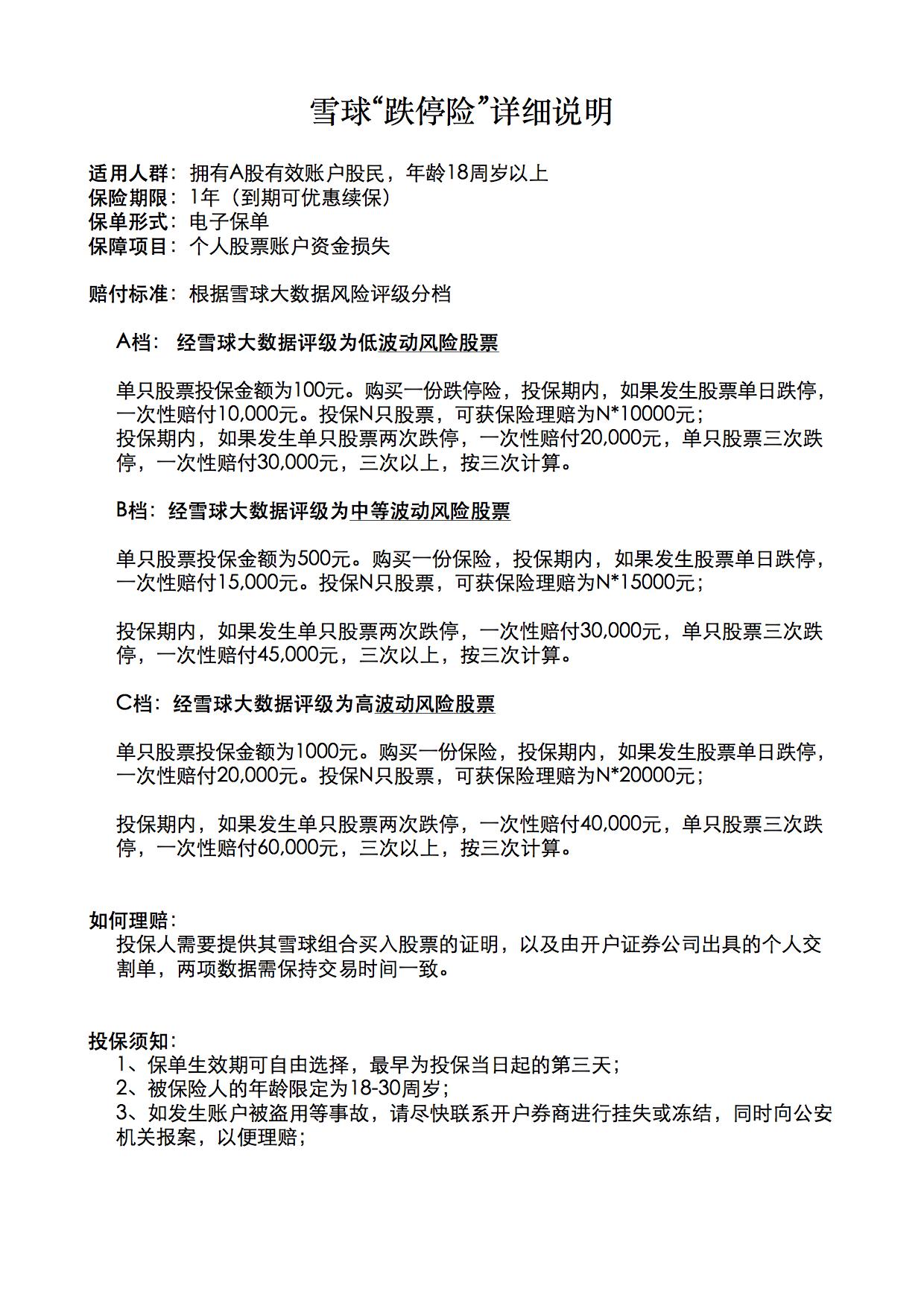

乱象4:涉嫌赌博

有的保险种类属于对赌性质,例如与竞技体育结果相挂钩的世界杯遗憾险、与股票波动相关的跌停险等,其保险“标的”缺乏有效的规律支撑,内容条款与赔付条件更是由保险公司随意开,更关键的是这属于保险公司与消费者对赌,与网络赌博别无二致。所谓对赌可以简单的理解为客户赚多少公司就亏多少、客户亏多少公司就赚多少,大家想想这与博彩是不是一个道理!

因此,消费者在购买互联网保险时,要主动点击网页上的保险条款链接,认真阅读保险条款和投保须知等;要评估自身保险需求,认真了解拟购买保险产品的保险责任、除外责任、保险利益等重要内容,从而选择购买符合自身保险保障规划和实际需求的保险产品,且不要参投带有博彩性质的险种!哪怕打着创新口号的险种也不行哟!

被叫停的股票跌停险

乱象5:入行无门槛

互联网保险的推广方式与微商如出一辙,互联网上任何人都可以入行,不需要任何保险销售资质、不需要任何保险从业资格认证、不需要任何售前培训,只要到代理平台上注册一个账号,将代理商已经准备好的营销素材和销售链接发到微信朋友圈、QQ群等,成交后就可以拿到一定比例的推广奖励。如此一来,就产生了许多不良的现象,一个是宣传误导,另外一个是借鉴传销手法拉人头。

宣传误导很好理解:精美的广告长图配上令人印象深刻的产品特性,再加上“限时抢购” “完爆×××”等极具诱导性的文案,可能让消费者在购买保险时出现不理性的情况,甚至出现稀里糊涂就买的情况。拉人头也好理解,就是把把客户和朋友转化成为“下线”,赚“人头费”,形成一个金字塔形式的营销网络,当然保险的目的不是为了骗人,不能等同于传销,但沾染了这种风气对微信朋友圈、QQ群是一种折磨,几乎所有人都被迫多次看到过卖保险的广告,令人烦不胜烦!

人人都可以参与的保险代理平台

小贴士:保险销售的佣金属于比较私密的东西,如今网上出现比佣平台可以直接看到通一款保险产品在不同网络销售渠道的佣金比例,并通过这种方式招募下线代理,并向高返佣渠道引流。

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sina.com 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcwi.com

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号