- 2018/6/4 14:23:27

- 类型:原创

- 来源:电脑报

- 报纸编辑:电脑报

- 作者:

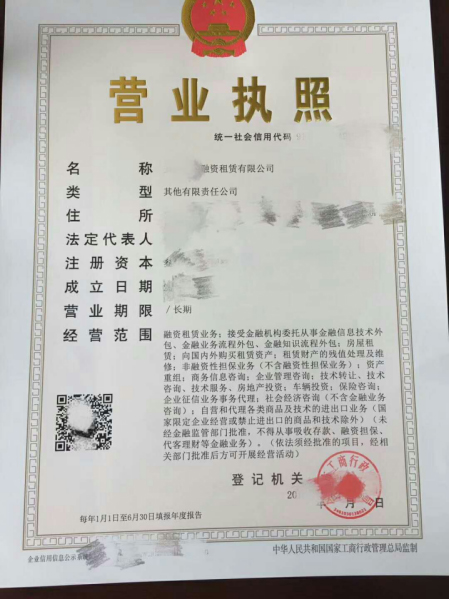

花7万无手续买到融资租赁牌照

“部分互金平台自认为业务规模大,备案不存在大问题。事实绝非如此,比如现金贷历史遗留问题,定期自动投标理财产品所隐藏的资金流向不明、期限错配、资金池风险隐患,都可能导致备案申请无法获批。”一家熟悉P2P平台备案审核流程的律师曾对媒体说到。

同时,申请牌照需要一些硬性门槛,各地的门槛略有不同。其中可能包括注册资金3亿以上,注册时间3年以上,资产负债率不高于70%等等指标。 但实际上,中小平台想要获取备案、拿到牌照是不是真的这么难呢?

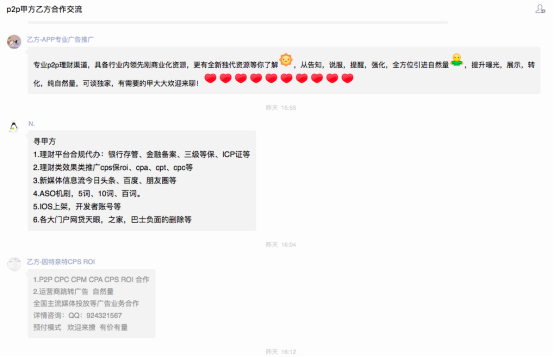

在一个名为“p2p甲方乙方合作交流”的QQ群中,记者找到了一名专门承接金融备案业务的人。目前诸多现金贷平台使用的回租模式实则是一种融资租赁行为,平台需要取得融资租赁营业执照。

这位名叫小N的业务员告诉记者,想要买到这种营业执照只需要7万元就够了。同时他向记者保证办理执照不需要任何手续,且执照保真,能够在工商局查到信息。且不论这名业务员所能办理的营业执照究竟能不能保真,但我们明显能够看出即便是在政府的强力监管下,现金贷中的灰色产业链依旧在迅速壮大。

而这条产业链中,如今有一块业务已经基本洗白,就是流量渠道商。作为引流中间商,他们以理财平台渠道推广自居,业务一般以CPC、CPT为主。通俗说法即按点击量收费和按推广天数收费。

这部分费用可多可少,并且会根据用户预算定制。例如记者告诉推广商手上有一款即将上线的现金贷平台需要推广,并且有10万预算时。推广人员便推荐记者选择其手上高的独家代理媒介平台进行宣传,10万元约能在其平台上的banner(即首页横幅广告位)处挂5天广告。如果选择非独家代理的共享媒介平台则效果略差,宣传时间约为一个月。另外,选择点击量引流的话,费用则为每一千次0.5元。

在引流这块业务上,不仅从业者已经规避了行业的监管条例,同时也是所有平台几乎都需要的,所以是目前现金贷产业链中发展十分迅速的一支。而例如代办合格营业执照的第三方,也已经属于红线之内的业务了,受到整治只是时间问题。

只需7万便能买到的融资租赁营业执照

承接各种p2p业务的第三方

数据:

国家互金专委会数据显示,目前从事现金贷业务主要通过网站、微信公众号和移动APP等三种方式进行运营,其中通过网站从事现金贷的平台共1404家,占所有从事现金贷平台总数的44.29%;通过微信公众号从事现金贷的平台共860家,占比37.16%;通过移动APP的平台共429家,占比18.55%。

通过网站从事现金贷的1404家平台中,P2P平台共有592家,其他网贷平台812家。这592家网络借贷平台从事现金贷业务,约占全国P2P平台总数的15.8%; 812家其他网贷平台从事现金贷业务,约占其他网贷平台总数的36.1%。

此外,国家互金专委会通过对860家现金贷微信公众号分析,其中认证主体为公司的平台数72家,占总数的8.37%,涉及41家注册公司。认证主体为个人的平台数788家,占总数的91.62%。

技术平台对现金贷平台的用户年龄抽样分析,发现20岁~30岁、30岁~40岁的用户数量最多,占比分别为40.76%和27.71%。目前累计发现催收平台380家,涉及催收金额1.14万亿,涉及催收人108万人,平均催收佣金率25.9%。

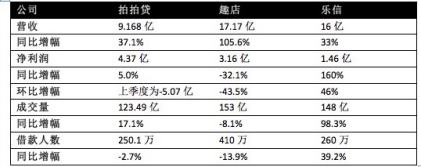

拍拍贷、趣店、乐信第一季度财报指标

对话:这个庇护所是暂时的,且形式很拙劣

现金贷自出现以来,质疑声就从未间断,罗敏将趣店发展上市之后更是引起了更多的热议。而如今,经历了监管风暴、转型上岸之后,有关于现金贷的诸多问题还是没有得到解答。为此,记者采访到了互联网金融领域专家Lucence对相关问题进行解读。

电脑报:尽管去年监管部门针对现金贷推出了一系列整治手段和法规,但最近又出现了一批通过商品回租方式掩人耳目,实则继续进行网络借贷的平台,您对此事怎么看?

Lucence:监管与反监管,其实是在我国商业发展进程中一直都有的,所谓上有政策下有对策。

在没有形成全面的合规文化时,中国式经商的小聪明会一直存在,那么以商品回租方式来行逃避监管的现金贷之实,就不奇怪了。从简单的经济学供需关系来看,其实有这样的低门槛甚至是无门槛融资需求,必然会有相应的资金供给方给予融资的方式,今天是商品回租,明天可能会有其他模式。

说到底,这个实质上就是高利贷换了马甲,或者在马甲外面还套了件外套。

电脑报:您能否为我们解释一下回租模式到底是怎样的?

Lucence: 先普及一下真正的回租模式,其实在金融上应该叫售后回租,属于融资租赁的一种模式,广泛用于生产制造、运输企业,一方面他们大型机器设备,另一方面又需要资金,那么就是将设备或自有资产出售给买方,然后向买方租回使用。

使用期间支付租金,它使设备制造企业或资产所有人(承租人)在保留资产使用权的前提下获得所需的资金,同时又为出租人提供有利可图的投资机会。而这个回租模式的原本用于手机租赁,用户不再需要分期购买一部手机,只要每个月付一点租金,就可以租用一部新手机。一年之后,用户可以考虑支付尾款,将手机买下来,也可以选择不租了,再换一部新手机。

这个模式本身也没有问题。但是现金贷披上回租模式后,将回租模式流程名字来替换现金贷的流程名字,也就是说“手机租用”只是一个名称而已,至始至终,手机一直在用户手上,并未发生手机使用权的转移。

手机成了媒介和租赁的名头,使得表面上看起来没有“借贷”关系。最明显的硬伤就是融资的金额远远高于手机价值,放款平台也无法控制手机,也没有对抵押物进行登记。

电脑报:从金融角度来说,为什么回租模式能够成为现金贷的庇护所?

Lucence:这个庇护所是暂时的,因为只是从形式上规避监管,而且这个形式显得很拙劣,实质上就是高利贷,平台自身的风险也很大,一旦违约,最终当然是会坑平台的投资人。之所以能形成暂时的庇护,是因为商品融资租赁本身不属于银行保险监管委员会监管,成立一家融资租赁公司需要商务部的审批和监管,本身不是金融牌照,因此就被钻了监管上的空子。这个也不会长久了,市场上已经有风声传出,商业保理、融资租赁、典当等公司将由商务部划转为银监会监管。

电脑报:就您认为,为什么网络借贷不断被打压,并且存在高危风险,但仍然能够吸引到大批用户?

Lucence:平台用户有两类,一类是投资的,一类是融资的。先说融资用户,因为本身信用问题或者抵押物不足,无法从正规金融机构融资,就给了放高利贷的“现金贷”机会。投资客户很多是盲目的,平台绕开监管,根本就不披露资金的投向和用途,投资客户很多时候只看收益率而忽视的风险,这个是我国一般老百姓投资的普遍现象,那些购买的部分银行理财产品,是不进入银行的资产负债表,银行只是通道,老百姓根本不知道资金去哪儿了,其实大都进入了房地产和股市。

电脑报:您认为网络借贷平台乱象层出不穷的原因是什么?

Lucence:层出不穷的原因还是因为这个实质是高利贷,马克思在《资本论》说过:为了百分之一百的利润,它就敢践踏一切人间法律;有百分之三百的利润,它就敢犯任何罪行,甚至冒绞首的危险。折算后那些回租模式平台的年化利率高达400%-600%,甚至更多。

电脑报:有没有什么切实可行的解决方法?

Lucence:监管永远是滞后于“创新”的,创新需要引导,更需要合规,金融的发展不能在违规文化中前进,不然永远是排不完的炸弹。合规文化的培育尚需时日,金融违规代价太低。需要双管齐下,方能将金融乱象带上正轨并实现良性发展。

报纸客服电话:4006677866 报纸客服信箱:pcw-advice@vip.sin*.c*m 友情链接与合作:987349267(QQ) 广告与活动:675009(QQ) 网站联系信箱:cpcw@cpcwi.com

Copyright © 2006-2011 电脑报官方网站 版权所有 渝ICP备10009040号